防衛関連が再び市場の中心に戻ってきた。ただし今回の変化で重要なのは、単なる地政学リスクの高まりではなく、同盟国の再軍備が見える受注残と工場能力を伴う産業サイクルとして意識され始めた点だ。6月25日、ロイターはNATOのルッテ事務総長が首脳会議に合わせて数十億ドル規模の新たな防衛契約が発表されると述べたと伝えた。ここで市場が見ているのは恐怖そのものではなく、実際に契約が積み上がり、生産がどこまで追いつけるかという現実だ。

NATOの6月の発信でも、防衛投資の拡大と生産スピードの引き上げが強く打ち出されている。つまり投資家は、迎撃ミサイル、レーダー、発射システム、装甲車、電子機器を西側が本当に十分な量で作れるのかを問う段階に入った。防衛が再評価されている理由は、もはや一社の人気株物語ではなく、同盟圏全体の供給力の問題になっているからだ。

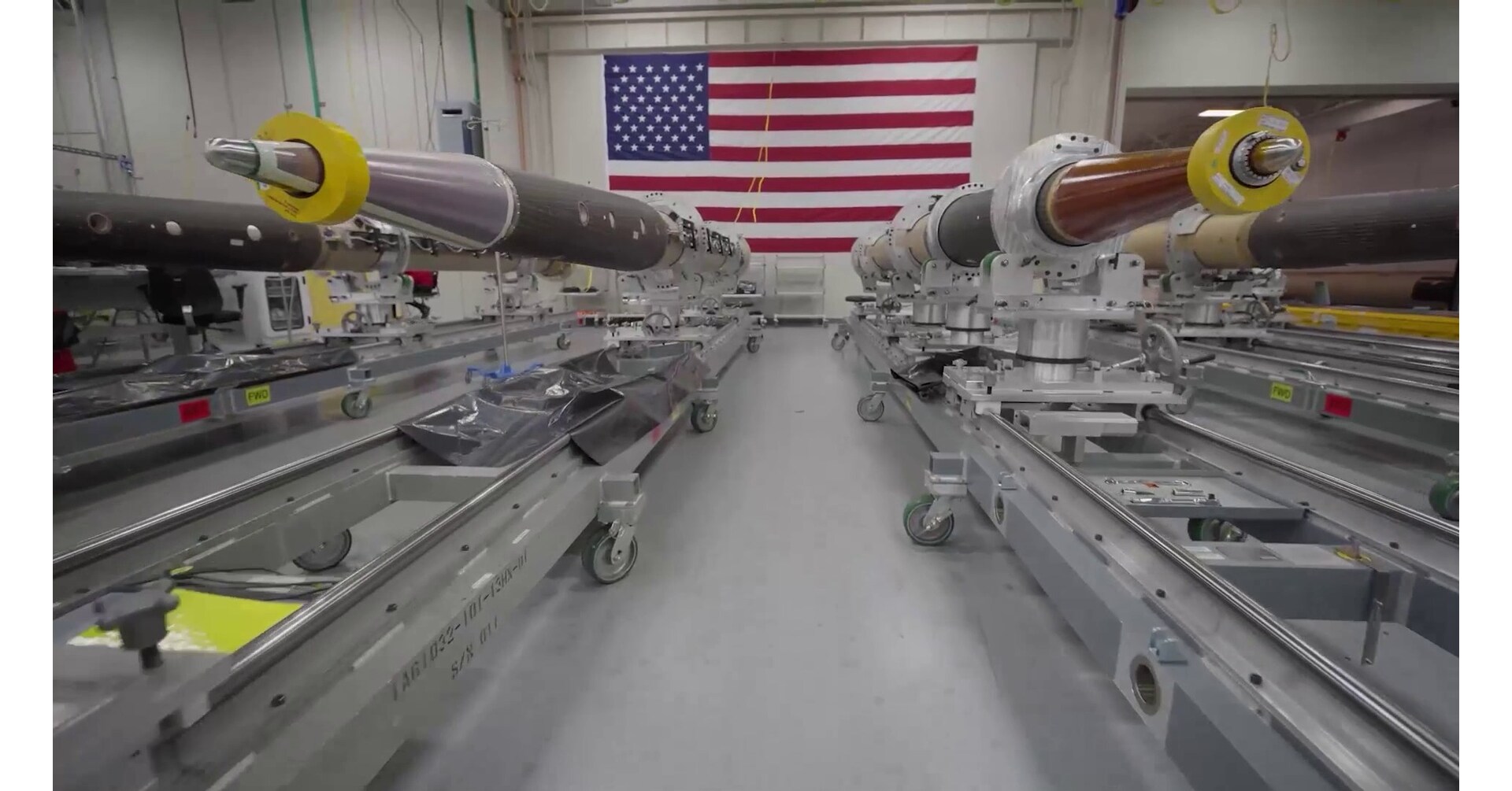

今週もっとも分かりやすい具体例は米国だ。ロッキード・マーチンは6月24日、THAAD迎撃ミサイルの生産加速につながる7年総額350億ドルの調達案件を受注したと発表した。欧州でも同じ流れが見える。ラインメタルは6月2日、ルーマニアで57億ユーロ規模の大型契約を獲得したと公表した。韓国はこの需要波を市場シェア拡大に変えようとしている。ハンファはBSDA 2026で欧州パートナーシップ強化を打ち出し、再軍備サイクルの中核に入る無人・砲兵関連システムを前面に出した。日本も傍観者ではない。三菱電機は4月28日、AMRAAMをめぐる日米共同生産の枠組みに参加すると発表しており、直近の大型契約が海外中心でも、日本の防衛電子・部品メーカーに視線が向かいやすい構図ができつつある。

この組み合わせは、米国、欧州、日本、韓国をまたぐクロスマーケットのシグナルとしてかなり明快だ。いま防衛が語られているのは、安全保障テーマであると同時に製造業テーマでもあるからだ。勝ちやすいのは、知名度の高い兵器ブランドを持つ企業だけではなく、生産を現地化し、部材を確保し、納期を短縮できる企業かもしれない。そう考えると、防衛は電力機器や半導体装置、航空エンジンのように、能力、認証、納期信頼性が株価を左右する業種に近づいている。

私の慎重な見方はこうだ。市場がこの受注残サイクルを真剣に評価するのは妥当だが、一直線の上昇を前提にするのは危うい。政府が大きな数字を語る局面では防衛株は魅力的に見えやすい一方で、利益率、納入時期、輸出承認、連立政治の調整といった要素は依然として重い。長い受注残は追い風だが、工場、人員、サプライチェーンが投資家の期待ほど速く拡張できなければ、そこには実行リスクが残る。

要するに、同盟圏の再軍備はヘッドライン主導のテーマから、生産主導のテーマへ移っている。これが続くなら、米国のミサイル防衛関連、欧州の装甲車・弾薬能力、日本の電子・ミサイル部品、韓国の砲兵・システム輸出が同時に物色される展開は十分あり得る。ただし政策主導セクターであることは変わらない。バリュエーションが生産能力より先に走れば、契約ニュースの後でも調整は起こり得る。

リスク注意: この記事は市場解説と情報提供のみを目的としたもので、投資助言ではありません。特定資産の売買推奨でもなく、将来の成果を保証するものでもありません。株式、先物、商品、為替、暗号資産関連市場は、防衛政策の変更、調達遅延、輸出規制、地政学イベントによって大きく変動する可能性があります。

Sources:

Reuters syndication: ルッテ氏、新たな防衛契約発表を示唆

Mitsubishi Electric: 日米AMRAAM共同生産枠組みへの参加

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/452