航空セクターの見方が少し変わってきました。これまでは「何機売れるか」が中心でしたが、足元では「エンジンをどれだけ早く戻せるか」が同じくらい重要になっています。つまり、受注の話よりも、整備スロット、部品供給、ショップの処理能力が株価材料になりやすい局面です。

その空気を最もよく示したのが、2026年7月2日のReuters報道です。TradingView経由の記事では、Airbusが上期に350機を引き渡した一方で、供給網の問題は依然として重荷だと伝えられました。Airbus自身も第1四半期決算で、Pratt & Whitney製エンジンの不足に対応しながら増産を進めると説明しています。ここで重要なのは、需要が弱いのではなく、供給と整備の詰まりが全体のテンポを落としているという点です。

米国では、その答えがはっきりしています。RTXは4月21日、Pratt & Whitneyがテキサス、フロリダ、アーカンソーのMRO拠点に1億ドル超を投じ、GTFエンジンの整備能力と処理効率を高めると公表しました。これだけの金額が修理インフラに向かうなら、ボトルネックは一時的なノイズではなく、収益構造に影響する現実の制約だとみるべきでしょう。

欧州でも話は同じです。MTUは4月22日、ハノーバー拠点でPratt & Whitney GTFエンジンMROの10周年を迎えたと発表しました。これは単なる記念ニュースではありません。GTFの装着機数が十分に積み上がり、アフターマーケットの処理能力そのものが投資テーマになってきたことを示しています。航空需要が堅調でも、地上待機機や長い修理待ちが続けば、航空会社にもサプライヤーにも利益圧迫が残るということです。

日本の示唆も明確です。IHIは5月8日の経営資料で、民間航空エンジン事業の着実な拡大を通じて足元需要を取り込み、供給能力も増やす方針を示しました。表現は地味ですが、意味は重いです。日本の重工・機械系企業も、民間航空エンジンを一時的なテーマではなく、中長期の能力増強テーマとして見ているということです。

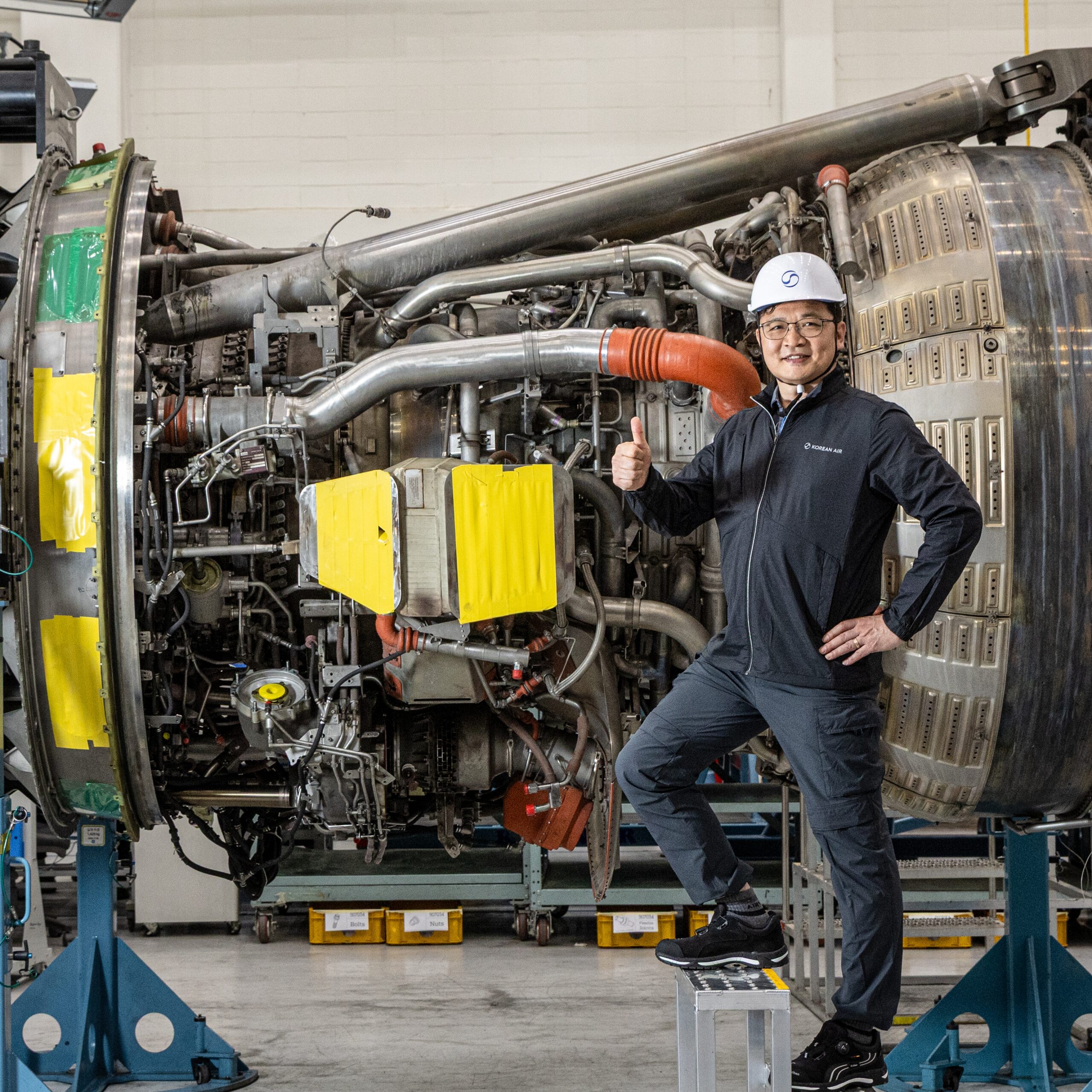

韓国はより現場寄りの角度から同じテーマを映しています。大韓航空は4月30日のニュースルーム記事で、整備後のエンジンを実運航に戻す前の最終関門であるエンジンテストセルを詳しく紹介しました。部材の手当て、工程管理、最終性能確認まで、どこか一つでも詰まれば復帰は遅れます。華やかなOEMの受注見出しより、実際にエンジンを翼へ戻せるかどうかの方が、今は市場にとって重要です。

私の見方では、これは単純な需要拡大相場ではなく、実行力を見極める相場です。強気材料はわかりやすく、航空需要は底堅く、装着済みエンジンの母数は増え、アフターマーケット収益も長く続きます。ただし本当に問われるのは、その追い風を各社が納期改善や修理待ち短縮に変えられるかどうかです。そこに失敗すれば、テーマ自体は強くても株価は思ったほど素直に上がりません。

クロスマーケットで見ると、シグナルはかなり揃っています。Airbusは供給制約を抱えたまま引き渡しを進め、米国はエンジン整備能力を増強し、欧州はMROの厚みを競い、日本は民間航空エンジンの供給力を高めようとしている。韓国も整備現場の実行力を前面に出しています。だから今の航空株は、単なる機体需要の物語ではなく、エンジン整備能力の物語として読む方が自然です。

Sources

Reuters via TradingView: Airbus delivered 350 planes in the first half amid supply-chain strain

Airbus Q1 2026 results

RTX / Pratt & Whitney: more than $100 million to expand U.S. MRO footprint

MTU: 10 years of Pratt & Whitney GTF engine MRO

IHI: management overview on civil aero-engine capacity expansion

Korean Air Newsroom: engine test cell feature

リスク注意: この記事は市場解説であり、個別の投資助言ではありません。航空、エンジン、整備、産業機械関連の株価は変動が大きく、修理遅延、部材不足、関税変更、認証問題、景気減速によってセンチメントが急変する可能性があります。

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/512