이번 시간에 더 중요한 시장 이야기는 단순한 유가 헤드라인이 아니다. 비싼 LNG가 2차 효과를 만들고 있다. 동북아시아에서는 LNG 가격 부담이 연료 전환, 정책 완충, 지역 간 가격 차익거래의 소재가 됐다. 트레이더 입장에서는 JKM, 유럽 TTF, 미국 헨리허브, 호주 석탄, 전력주, 해운, 인플레이션 민감 환율을 함께 봐야 한다.

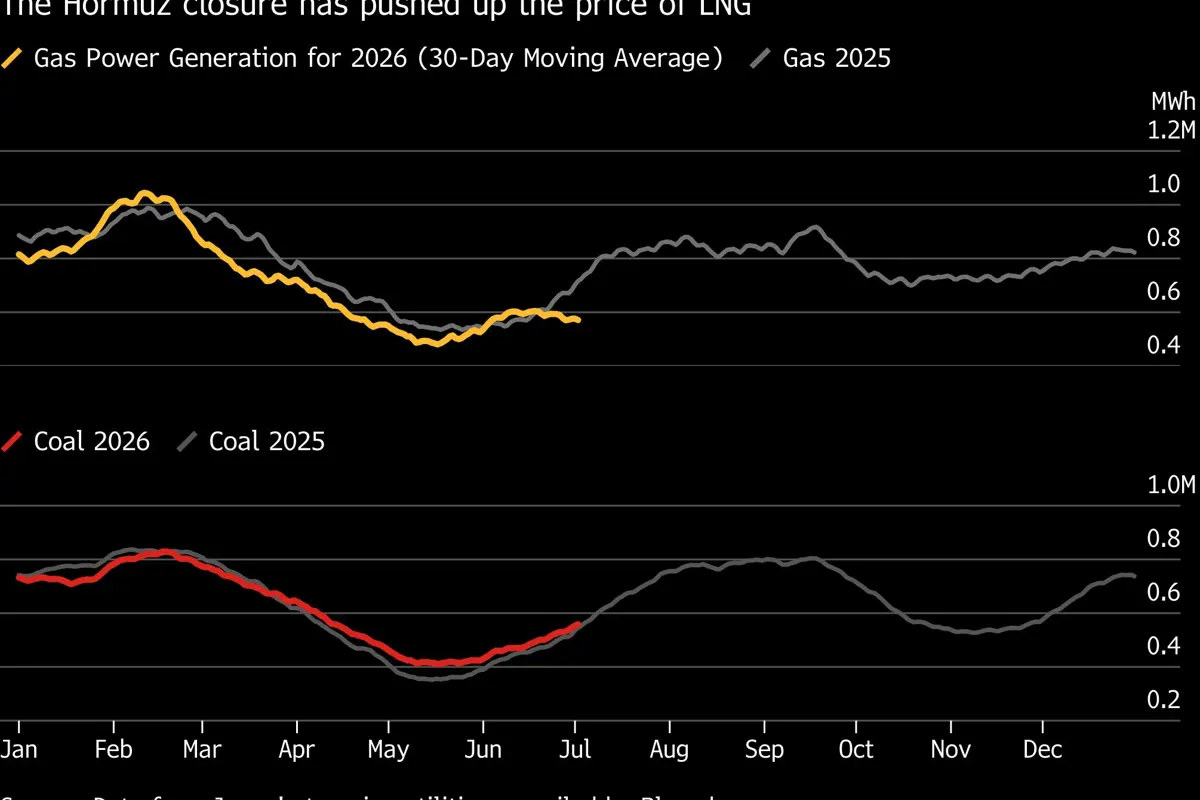

Energy Connects가 전재한 Bloomberg 보도에 따르면 일본 9대 전력사의 6월 가스발전량은 약 17.3테라와트시로 전년 대비 16% 줄었고, 석탄발전은 4.6% 늘었다. OilPrice도 호르무즈 해협 혼란 이후 LNG 가격이 높은 수준에 머물면서 일본의 3~6월 LNG 수입이 전년 대비 약 7% 감소했다고 전했다.

행동을 설명하는 것은 스프레드다. Global LNG Hub는 JOGMEC 자료를 인용해 8월 인도분 동북아 JKM이 6월 26일 MMBtu당 15달러 초반까지 내려왔고, 유럽 TTF는 약 13.6달러, 헨리허브는 약 3.2달러였다고 정리했다. 공포 구간에서는 내려왔지만 미국 가스 대비 아시아 프리미엄은 여전히 크다. OilPrice는 Reuters 자료를 인용해 6월 아시아 현물가 평균이 17.33달러, 유럽은 13.19달러였다고 전했고, 이는 미국 LNG 화물이 아시아로 향하기 쉬운 구조를 보여준다.

한국은 같은 충격을 인플레이션 문제로 다루고 있다. Yonhap에 따르면 한국 정부는 2026년 하반기 할당관세 체계에서 LNG와 LPG 관세율을 0%로 적용해 공공요금과 운송비 부담을 낮추려 한다. 한국과 일본의 LNG·원유 공급 안보 협력도 강화되고 있으며, 중동 의존도를 낮추기 위한 정보 공유와 조달 다변화가 핵심이다. 이런 정책 완충은 에너지 가격이 CPI, 정유 마진, 원화와 엔화 위험으로 전달되는 경로를 바꿀 수 있다.

내 관점에서 이것은 단순한 석탄 강세론도, LNG 약세론도 아니다. 변동성의 이동이다. 일본이 가스를 줄이고 석탄을 더 태우면 압력이 사라지는 것이 아니라 석탄 조달, 배출 비용, 운송, 전력회사 마진, 지역 전력 가격으로 옮겨간다. 한국이 관세를 낮추면 가계 부담은 줄지만 재정과 수입 물량 쪽으로 부담이 이동한다. 미국 LNG가 아시아 프리미엄을 따라가면 헨리허브는 조용해 보여도 글로벌 LNG 수급은 여전히 빡빡할 수 있다.

체크리스트는 간단하다. JKM이 더 내려가고 일본 재고가 쌓이면 공포 프리미엄은 약해지고 석탄 전환의 긴급성도 줄어든다. 반대로 JKM이 TTF와 헨리허브보다 높은 수준을 유지한 채 아시아 여름 수요가 강해지면 LNG 운반선, 석탄 수출주, 일본 전력주, 한국 가스비, 유럽 저장률이 다시 주목받을 것이다. 헤드라인 유가 하락만 보고 에너지 공급이 정상화됐다고 판단하는 것은 위험하다. 연료 믹스는 정상화가 아직 끝나지 않았다고 말하고 있다.

Sources

Energy Connects / Bloomberg: Japan cuts gas in favor of coal as Hormuz disruption chokes LNG

OilPrice: Japan’s LNG imports fall 7% as utilities chase cheaper coal

Global LNG Hub: JKM, TTF and Henry Hub weekly update, 29 June 2026

Yonhap: South Korea to apply zero tariffs on LNG and LPG under quota scheme

U.S. EIA Short-Term Energy Outlook

위험 고지: 이 글은 시장 논평일 뿐 개인 투자 조언이 아닙니다. LNG, 천연가스 선물, 석탄, 전력주, 에너지주, 외환, 레버리지 상품은 지정학, 날씨, 재고, 정책 대응이 동시에 바뀔 때 크게 흔들릴 수 있습니다.

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/814