スマートフォン市場は、いまや単なる消費電子の弱さではなく、AI投資の副作用を映す相場になっています。2026年6月1日付のロイター報道では、Counterpointが今年の世界スマホ出荷見通しを前年比13.9%減へ下方修正し、過去最大の年間減少になるとしました。背景はメモリー不足の深刻化です。AI向けに供給が吸い上げられ、採算の薄い低価格機から先に苦しくなっています。

米国株の視点では、Appleは景気敏感の負け組というより相対的な勝ち組に見えます。Counterpointは、Appleの2026年出荷は横ばい圏にとどまり、来年は再び増加に転じる可能性があるとみています。値付け力、囲い込み、調達力の3点がまだ効いているからです。もちろん万能ではありませんが、台数よりもエコシステムの強さを市場が高く評価しやすい地合いです。

韓国では、この分断がさらに鮮明です。ロイターが4月30日に報じた通り、Samsung ElectronicsはAI向けメモリー需要で半導体利益を大きく伸ばした一方、モバイル部門は部材高で採算悪化を見込んでいます。つまり、メモリー逼迫の恩恵を受ける部門と、そのしわ寄せを受ける部門が同じ企業内に同居しているわけです。韓国テック株を見るうえでは、メモリー勝ち組と端末組み立て勢を一括りにしにくくなっています。

日本は別の示唆を出しています。ロイターによれば、SonyとTSMCは5月8日に次世代イメージセンサーの日本合弁を計画していると発表しました。需要を見ながら段階投資する形ですが、台数が伸びない市場でも高付加価値部品には投資を続けるという意思表示に見えます。日本株のスマホ関連は、数量回復というより、残る利益の厚いレイヤーを取れるかが焦点です。

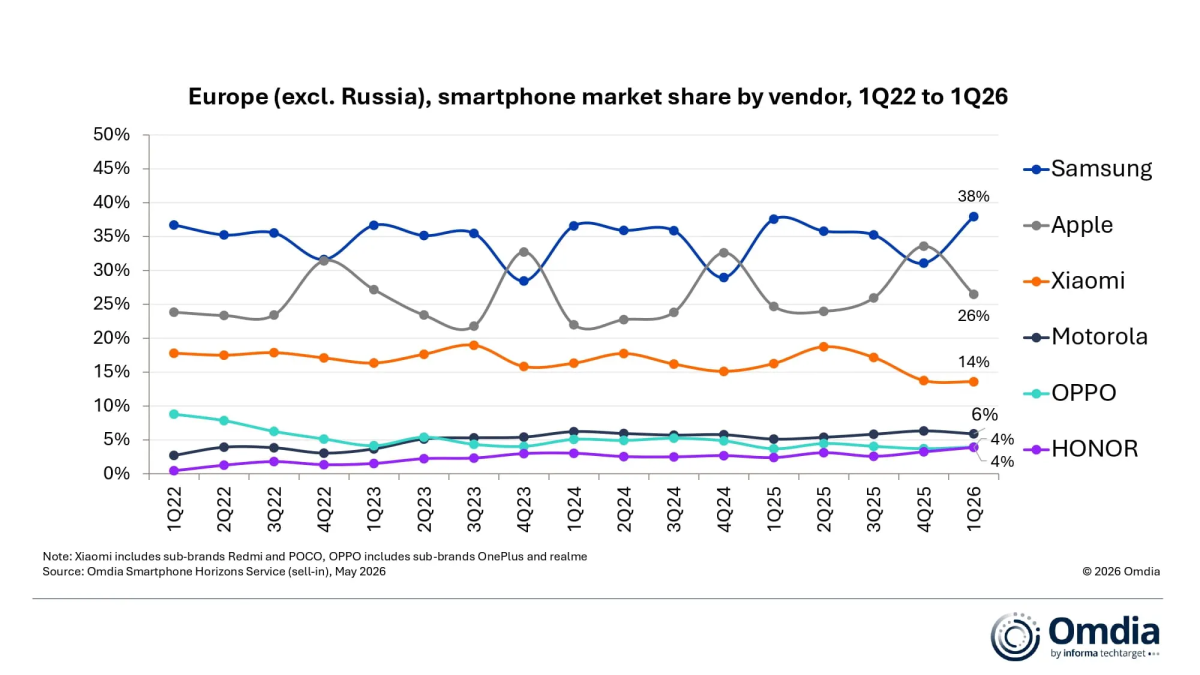

欧州では、その二極化が販売チャネルに表れています。5月後半にSamMobileがOmdiaデータを引用して伝えたところでは、2026年第1四半期の欧州市場でSamsungが首位、Appleも強く、Xiaomiは弱含みでした。欧州が強いという話ではありません。金融力、ブランド力、プレミアム比率の高い企業に資金が寄りやすく、中価格帯には逆風が強まっているという見方です。

弱気シナリオも明確です。ロイターは2月、QualcommとArmが、完成品を出せない顧客の影響でスマホ向け半導体需要の鈍化を受けていると報じました。メモリー不足が2027年まで尾を引くなら、痛みは端末メーカーだけでなくモバイル半導体全体へ広がります。私の慎重な見方では、この相場はバーベル型です。プレミアム機、メモリー価格決定力、高付加価値部品はなお強い一方、スマホ関連株が一斉に上がる局面はかなり崩れています。

リスク注意: 本記事は市場解説であり、個別の投資助言ではありません。テクノロジー供給網、価格、地政学、消費動向は短期間で変化し、関連株は大きく変動する可能性があります。

出典: ロイター: 6月1日のCounterpointスマホ見通し、ロイター: 4月30日のSamsung決算とモバイル採算圧迫、ロイター: SonyとTSMCの日本イメージセンサー合弁、SamMobile/Omdia: 欧州Q1スマホシェア、ロイター: QualcommとArmの逆風、Reddit上の関連議論。

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/175