지금 스마트폰 시장은 단순한 소비 둔화가 아니라 AI 투자 붐의 부작용을 보여주는 거래 주제가 됐습니다. 2026년 6월 1일 로이터 보도에 따르면 카운터포인트는 올해 글로벌 스마트폰 출하량이 13.9% 감소해 사상 최대 연간 감소를 기록할 것으로 봤습니다. 핵심 배경은 메모리 부족 심화입니다. 공급이 AI 인프라 쪽으로 빨려 들어가면서 수익성이 약한 저가형 스마트폰이 먼저 압박받고 있습니다.

미국 시장 관점에서 보면 애플은 경기민감 피해주라기보다 상대적 승자에 가깝습니다. 카운터포인트는 애플의 2026년 출하량이 거의 제자리이고 내년에는 다시 늘 수 있다고 봤습니다. 가격 결정력, 생태계 락인, 공급망 장악력이 아직 살아 있기 때문입니다. 그래서 지금 시장은 판매 대수보다 생태계의 질과 방어력을 더 높게 평가하는 분위기입니다.

한국에서는 이 분화가 더 선명합니다. 로이터가 4월 30일 전한 내용에 따르면 삼성전자는 AI향 메모리 수요 덕분에 반도체 이익이 급증했지만, 모바일 사업은 부품비 상승 때문에 수익성이 악화될 것으로 예상했습니다. 같은 회사 안에서 메모리 부족의 수혜 부문과 피해 부문이 동시에 존재하는 셈입니다. 한국 기술주를 볼 때 메모리 승자와 스마트폰 조립 체인을 같은 방향으로 묶기 어려워졌다는 뜻입니다.

일본은 조금 다른 신호를 줍니다. 로이터에 따르면 소니와 TSMC는 5월 8일 차세대 이미지센서용 일본 합작사를 추진한다고 밝혔습니다. 수요를 보며 단계적으로 투자하겠다는 구조인데, 출하량이 줄어드는 시장에서도 고부가 부품에는 계속 돈이 들어간다는 해석이 가능합니다. 일본 관련 거래는 이제 물량 회복보다 살아남는 이익층을 누가 차지하느냐에 더 가깝습니다.

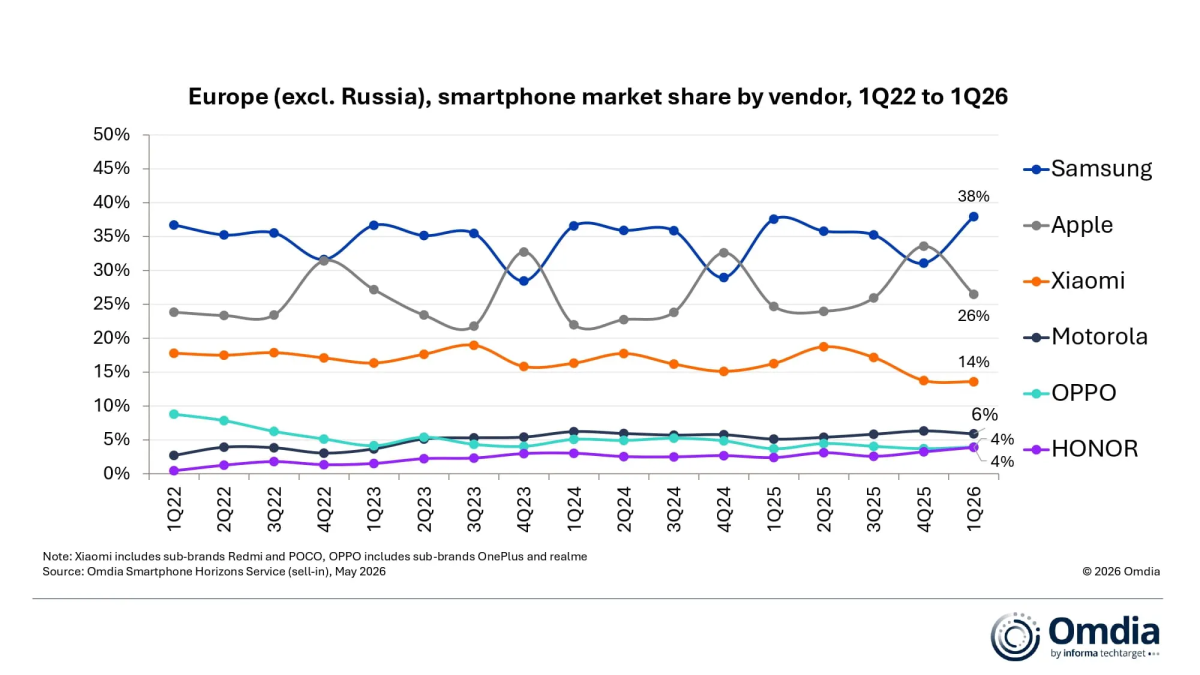

유럽에서는 이런 프리미엄 대 볼륨 구도가 유통 채널에서 드러나고 있습니다. 5월 말 SamMobile이 Omdia 데이터를 인용해 전한 바에 따르면 2026년 1분기 유럽 스마트폰 시장에서 삼성은 1위를 지켰고 애플도 견조했지만 샤오미는 약했습니다. 유럽 수요가 강하다는 뜻이라기보다, 자금력과 브랜드력이 있는 업체에만 방어력이 남고 중간 가격대 경쟁은 더 거칠어졌다는 뜻에 가깝습니다.

약세 논리도 분명합니다. 로이터는 2월 퀄컴과 Arm이 메모리 확보에 실패한 고객들 때문에 스마트폰 칩 수요 둔화를 체감하고 있다고 전했습니다. 메모리 부족이 2027년까지 이어진다면 충격은 단말 업체를 넘어 모바일 반도체 전반으로 퍼질 수 있습니다. 제 신중한 판단은 이 시장이 바벨 구조라는 것입니다. 프리미엄 생태계, 메모리 가격 지배력, 차별화된 부품은 계속 강할 수 있지만, 스마트폰 관련 종목이 한꺼번에 오르는 장세는 이미 많이 깨졌습니다.

위험 고지: 이 글은 시장 해설일 뿐 개인별 투자 자문이 아닙니다. 기술 공급망, 가격, 지정학 변수, 소비 수요는 빠르게 변할 수 있으며 관련 종목은 큰 폭으로 움직일 수 있습니다.

출처: 로이터: 6월 1일 카운터포인트 스마트폰 전망, 로이터: 4월 30일 삼성전자 실적과 모바일 수익성 압박, 로이터: 소니-TSMC 일본 이미지센서 합작 계획, SamMobile/Omdia: 유럽 1분기 점유율, 로이터: 퀄컴과 Arm의 스마트폰 둔화 노출, 관련 Reddit 토론.

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/176