항공 섹터를 보는 방식이 조금 바뀌고 있습니다. 예전에는 몇 대를 더 팔 수 있는지가 핵심이었다면, 지금은 엔진을 얼마나 빨리 다시 날릴 수 있는지가 더 중요해졌습니다. 다시 말해 수주 뉴스보다 정비 슬롯, 부품 조달, 오버홀 처리 속도가 주가를 더 크게 흔드는 구간입니다.

가장 최근의 신호는 2026년 7월 2일 Reuters 보도였습니다. TradingView를 통해 전해진 기사에 따르면 Airbus는 상반기에 350대를 인도했지만 공급망 문제는 여전히 부담으로 남아 있습니다. Airbus도 1분기 실적 자료에서 Pratt & Whitney 엔진 부족 속에서도 생산 확대를 이어가겠다고 밝혔습니다. 여기서 중요한 점은 수요가 약한 것이 아니라, 공급과 정비의 병목이 전체 속도를 늦추고 있다는 사실입니다.

미국의 대응은 매우 직접적입니다. RTX는 4월 21일 Pratt & Whitney가 텍사스, 플로리다, 아칸소의 MRO 거점에 1억 달러가 넘는 자금을 투입해 GTF 엔진 정비 능력과 처리 효율을 높이겠다고 발표했습니다. 정비 인프라에 이 정도 규모의 투자가 들어간다는 것은 병목이 단순한 일시적 잡음이 아니라 수익 구조를 흔드는 현실적 제약이라는 뜻입니다.

유럽도 같은 압박을 다른 방식으로 보여줍니다. MTU는 4월 22일 하노버 거점에서 Pratt & Whitney GTF 엔진 MRO 10주년을 맞았다고 밝혔습니다. 이것은 단순한 기념성 뉴스가 아닙니다. GTF 장착 기체가 충분히 쌓이면서 애프터마켓 처리 능력 자체가 투자 테마가 됐다는 뜻입니다. 항공 수요가 견조하더라도 지상 대기 기체와 긴 수리 대기열이 이어지면 항공사와 공급업체의 수익성은 여전히 압박받을 수 있습니다.

일본의 시그널도 분명합니다. IHI는 5월 8일 경영 자료에서 민간 항공엔진 사업의 안정적 확대를 통해 당장의 수요를 흡수하고, 그에 맞춰 공급 능력도 키우겠다는 방향을 제시했습니다. 표현은 차분하지만 의미는 무겁습니다. 일본의 중공업 기업들 역시 민간 항공엔진을 일시적 테마가 아니라 중장기적인 생산능력 확장 영역으로 보고 있다는 뜻입니다.

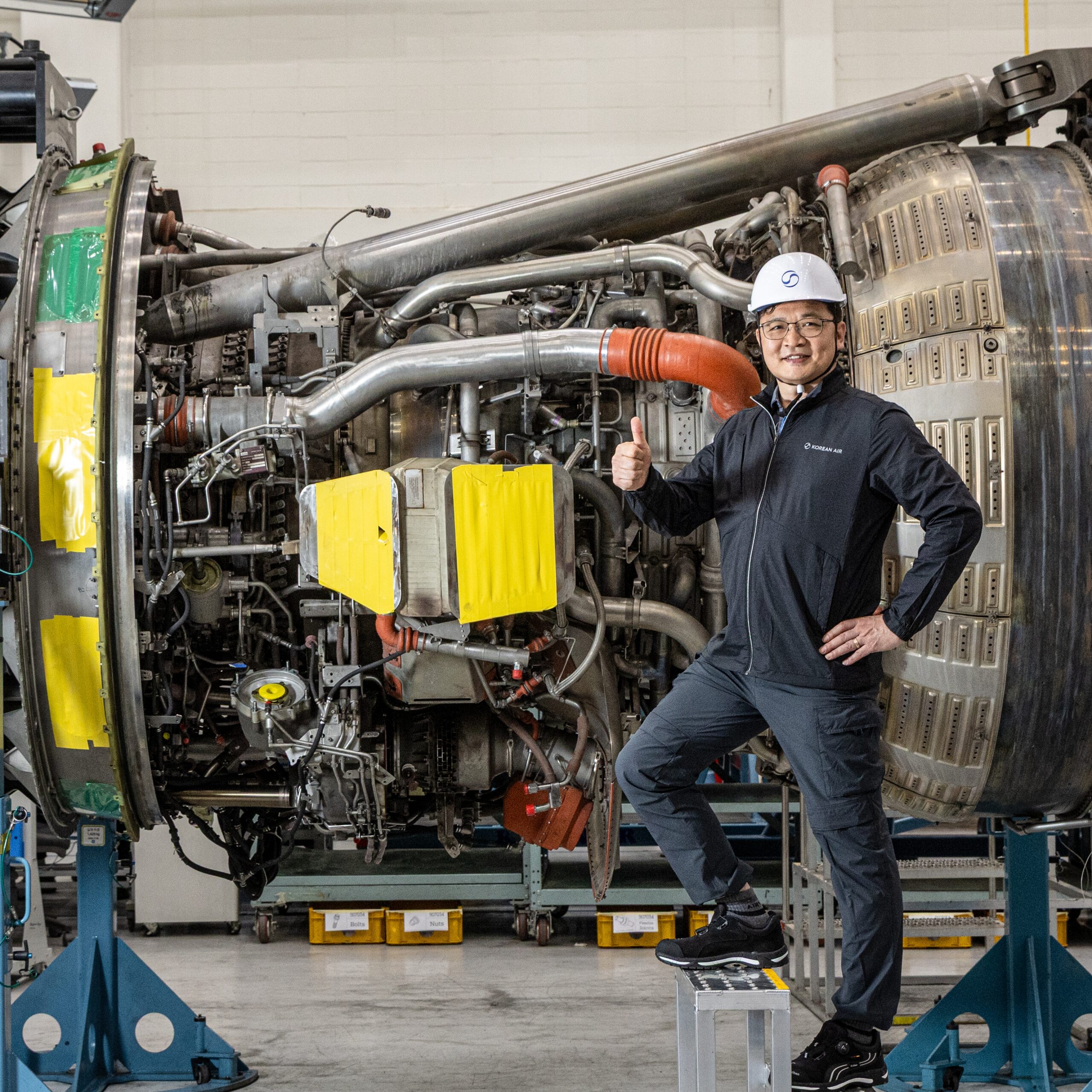

한국은 더 현장에 가까운 장면을 보여줍니다. 대한항공은 4월 30일 뉴스룸 기사에서 정비를 마친 엔진이 실제 운항에 복귀하기 전 마지막 검증 단계인 엔진 테스트 셀을 자세히 소개했습니다. 자재 수급, 일정 조율, 최종 성능 확인 중 어느 하나만 막혀도 복귀는 지연됩니다. 화려한 OEM 수주 헤드라인보다 실제로 엔진을 다시 날개에 올릴 수 있는지가 지금 시장에는 더 중요한 변수입니다.

제 판단으로는 이것은 단순한 항공 수요 강세 테마라기보다 실행력 점검 테마에 가깝습니다. 강세 논리는 분명합니다. 항공 수요는 견조하고, 장착 엔진 수는 늘고 있으며, 애프터마켓 매출은 장기적으로 이어질 가능성이 큽니다. 하지만 더 중요한 질문은 이 우호적 환경을 각 기업이 실제 납기 개선과 수리 대기 축소로 바꿀 수 있느냐입니다. 여기에 실패하면 테마는 매력적이어도 주가는 기대만큼 깔끔하게 움직이지 않을 수 있습니다.

크로스마켓으로 보면 메시지는 꽤 일관됩니다. Airbus는 공급 제약 속에서도 인도를 이어가고 있고, 미국은 엔진 정비 능력을 늘리고 있으며, 유럽은 MRO 저변 확대를 경쟁하고 있습니다. 일본은 민간 항공엔진 공급력 확장을 노리고 있고, 한국은 정비 현장의 실행력을 강조하고 있습니다. 그래서 지금 항공주는 단순한 기체 주문 스토리보다 엔진 정비 병목 스토리로 읽는 편이 더 자연스럽습니다.

Sources

Reuters via TradingView: Airbus delivered 350 planes in the first half amid supply-chain strain

Airbus Q1 2026 results

RTX / Pratt & Whitney: more than $100 million to expand U.S. MRO footprint

MTU: 10 years of Pratt & Whitney GTF engine MRO

IHI: management overview on civil aero-engine capacity expansion

Korean Air Newsroom: engine test cell feature

리스크 고지: 이 글은 시장 해설일 뿐 개인별 투자 조언이 아닙니다. 항공, 엔진, 정비, 산업재 종목은 변동성이 크며, 수리 지연, 부품 부족, 관세 변화, 인증 이슈, 경기 둔화에 따라 투자심리가 빠르게 뒤집힐 수 있습니다.

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/513