자동차 업종을 보는 시장의 기준이 다시 바뀌고 있습니다. 예전처럼 EV 판매량만으로 평가하는 국면이 아니라, 관세와 원산지 규정, 정치적 압박이 강해지는 환경에서 어떤 업체가 생산을 현지화하면서도 수익성을 지킬 수 있는지가 핵심이 되고 있습니다. 지금 자동차주는 단순한 수요 스토리가 아니라 ‘현지화 실행력’을 거래하는 장세에 더 가까워졌습니다.

유럽의 신호는 분명합니다. 로이터는 6월 12일 유럽 주요 완성차 업체들이 정책 당국에 단순한 ‘Made in Europe’ 규칙을 요구하고 있다고 전했습니다. 이 대목이 중요한 이유는 논쟁의 중심이 더 이상 보조금이나 EV 보급 목표만이 아니기 때문입니다. 배터리와 차량 생산을 누가 유럽 안에 붙잡아 둘 것인지, 그리고 고용과 공급망을 얼마나 역내에 남길 것인지가 핵심으로 올라왔다는 뜻입니다.

일본 업체들의 상황도 상징적입니다. 로이터는 6월 25일 일본 자동차 업체들이 북미 통상 합의를 반기면서도 미국의 수출 규제를 계속 위험요인으로 보고 있다고 보도했습니다. 즉, 통상 불확실성이 조금 완화돼도 문제가 끝난 것은 아닙니다. 도요타를 포함한 일본 업체들에게 진짜 과제는 글로벌 생산 규모를 유지하면서도 핵심 해외 시장에서 충분히 현지화된 기업으로 인정받는 것입니다.

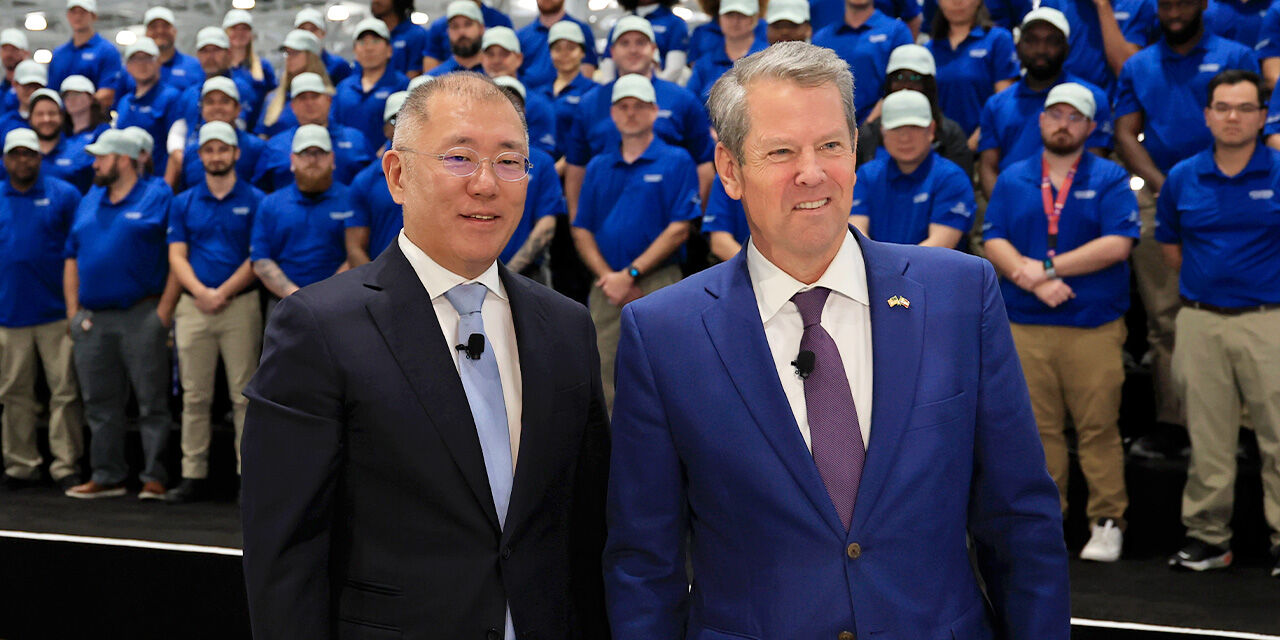

한국 업체들은 이미 설비로 답하고 있습니다. 현대자동차그룹은 3월 미국 메타플랜트 아메리카 개소를 통해 미국 내 생산 기반을 더 깊게 가져가겠다는 메시지를 냈습니다. 도요타도 켄터키와 인디애나 공장에 10억 달러를 투자한다고 밝혔습니다. 이런 발표는 단순한 홍보가 아니라, 다음 정책 변화가 오기 전에 현지 조립과 배터리, 물류 기반을 먼저 확보하겠다는 움직임으로 읽어야 합니다.

유럽도 같은 방향입니다. 폭스바겐은 ID. EVERY1을 ‘from Europe for Europe’라고 설명했습니다. 이 표현이 중요한 이유는 지금 시장이 무엇을 보느냐를 정확히 보여주기 때문입니다. 브랜드만으로는 부족하고, 판매 지역과 생산 지역을 얼마나 일치시킬 수 있는지가 점점 더 중요한 평가 기준이 되고 있습니다.

제 시각은 다소 신중합니다. 이 테마는 분명 현실적이지만 모든 자동차주에 일괄적으로 강세 논리를 적용할 수는 없습니다. 현지화는 가격 결정력과 정책 접근성을 지켜줄 수 있지만, 동시에 설비투자 부담과 공급망 복잡성, 실행 실패 위험도 키웁니다. 결국 더 유리한 쪽은 가장 유명한 회사가 아니라, 현지화를 밀어붙여도 재무 부담을 통제할 수 있는 기업들일 가능성이 큽니다.

Sources

Reuters via Yahoo Finance: Europe’s top carmakers urge simple ‘Made in Europe’ rules

Reuters via Yahoo Finance: Japan car makers welcome North America trade deal, but U.S. export curbs a risk

Hyundai Motor Group: Metaplant America grand opening

Toyota: $1 billion investment in Kentucky and Indiana plants

Volkswagen: ID. EVERY1 preview

위험 고지: 이 글은 시장 해설일 뿐 개인 투자 자문이 아닙니다. 자동차, 배터리, 부품주는 관세, 보조금 정책 변화, 공장 가동 지연, 인건비, 환율, 판매 둔화에 따라 크게 변동할 수 있습니다.

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/493