いま市場が見ているべきなのは原油そのものより、航空会社の収益を直撃するジェット燃料です。6月5日の欧州発のメッセージは明快でした。EUは当面のジェット燃料不足は見ていないとしつつ、採算の合わない路線はすでに削られ始めていると説明しました。つまり論点は「燃料があるかないか」から、「誰が高コストを吸収できるか」に移っています。

私はこれを航空株全体の弱気材料とは見ていません。むしろ選別相場です。Reutersの整理を見ると、DeltaやUnitedは容量調整や手数料引き上げで対応し、American Airlinesは2026年の燃料費が40億ドル超増える可能性を示しました。一方で、レジャー依存や低運賃依存の航空会社ほど、減便や収益見通し下方修正に追い込まれています。高燃料環境では、周辺路線を切っても中核ネットワークを守れる会社の方が強いはずです。

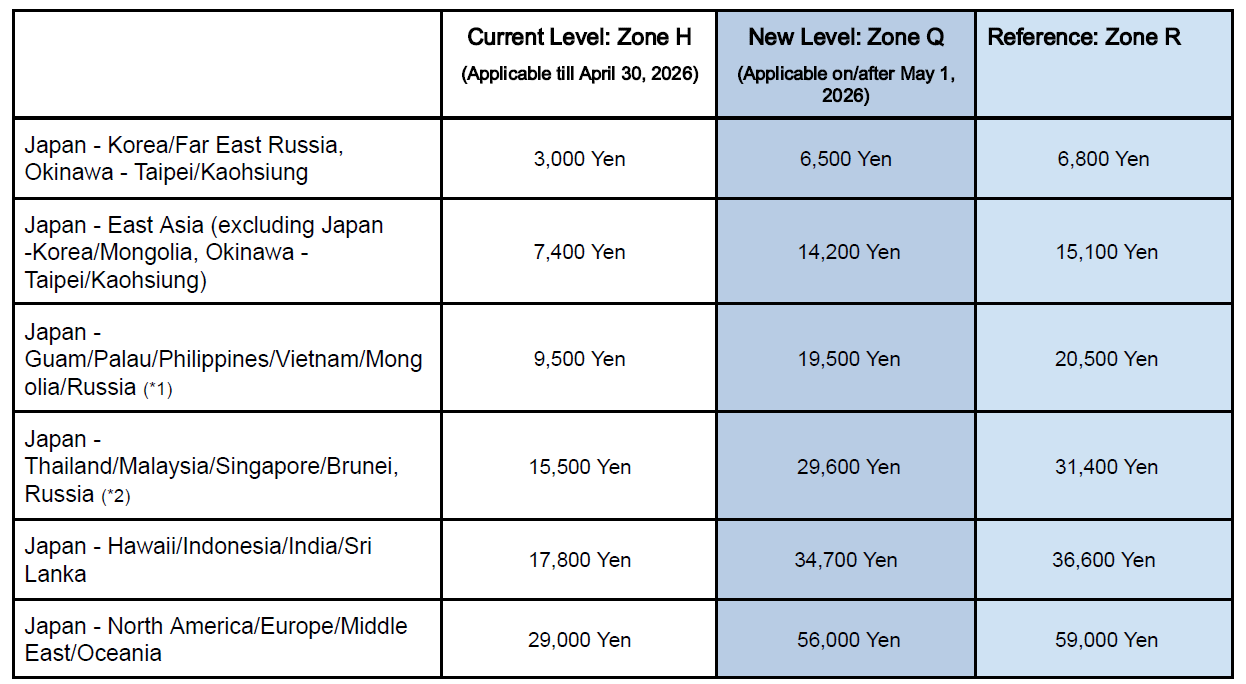

日本はこの構図にかなり当てはまります。日本航空は4月20日の発表で、2月から3月のシンガポールケロシン平均価格が1バレル146.99ドルだったため、5月から6月発券分でも高い燃油サーチャージ水準が必要だと説明しました。政府の緩和措置で一段階和らいだとはいえ、平時に戻ったわけではありません。これは急変ショックよりも、長引く高コスト体制を織り込む相場です。

韓国は少し性格が違いますが、やはり楽観しにくいです。ReutersはKorean Airが春に非常経営モードへ入ったと報じました。さらに6月1日付のKorean Air貨物向け燃料サーチャージ通知を見ると、6月後半の料率は前期より下がるものの、3月から4月の急騰後としては依然かなり高い水準です。航空だけでなく輸出物流まで、まだ燃料ストレスの中で回っていると見るべきでしょう。

クロスマーケットの示唆は単純です。これは搭乗者数だけの相場ではなく、運賃転嫁力、ヘッジ、路線整理、財務体力の相場です。欧州が物理的不足を回避しても、米大手が一部を転嫁できても、日本がサーチャージでしのげても、韓国が効率化を進めても、圧力が消えたわけではありません。私の慎重な見方では、今後の航空株は一括りに見るより、ネットワークの質と価格決定力で選ぶ局面です。

リスク注意: 本記事は市場解説であり、投資助言ではありません。燃料価格、ヘッジ効果、路線戦略、地政学リスク、旅行需要は短期間で変化し得るため、航空・輸送関連銘柄は大きく変動する可能性があります。

出典:

Reuters via MarketScreener – EU、価格急騰下でも当面はジェット燃料不足なしと説明 (2026年6月5日)

Reuters via Investing.com – 航空各社が値上げと見通し修正で燃料高に対応 (2026年5月15日)

American Airlines – 2026年第1四半期決算 (2026年4月23日)

JAL – 2026年5月〜6月発券分の国際線燃油サーチャージ改定 (2026年4月20日)

Korean Air – 2026年6月燃料サーチャージ通知 (2026年6月1日)

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/259