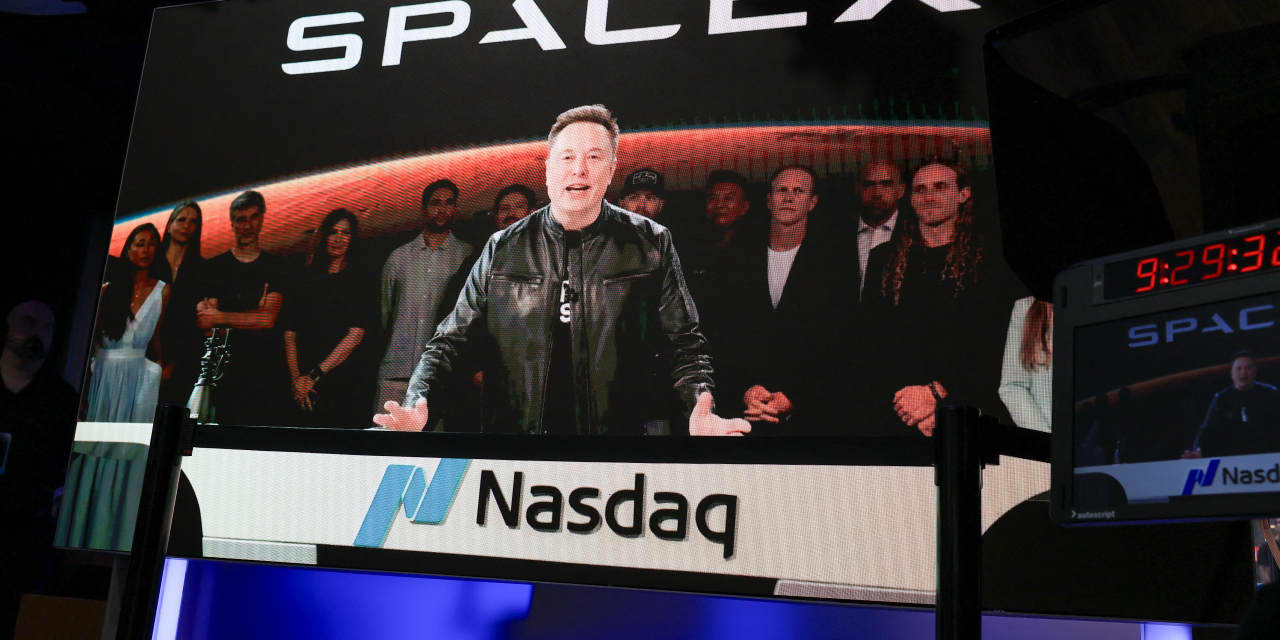

宇宙関連は、もう単なる夢物語のテーマ株ではなくなりつつあります。6月12日にSpaceXがナスダック上場初日を公開価格比でおよそ19%高で終え、時価総額は2兆ドルを超えました。これで市場には、打ち上げ、衛星通信、軌道インフラに対する新しい値付けの基準ができたことになります。重要なのは、この再評価が米国1社だけで終わらない点です。先進国市場で宇宙関連と見なされる企業は、実際の打ち上げ能力や製造力を持つのか、それとも物語だけなのかを問われ始めています。

日本は同日に、米国以外で最も分かりやすい実証材料を出しました。JAXAは6月12日、H3ロケット6号機試験機の打ち上げ成功を公表しました。H3の公式ページでも、柔軟性、高い信頼性、低コストが商業面の狙いとして示されています。AP通信の6月12日報道でも、今回は低コスト構成の初投入であり、過去の失敗後に勢いを取り戻す節目だと整理されています。日本株の視点では、国家プロジェクトが“使える商業打ち上げ基盤”に近づくかどうかが、今後の評価差につながります。

欧州は、派手な話題性よりも供給制約の面で注目されます。ESAは6月9日、ルカ・パルミターノ飛行士がArtemis IIIのパイロットを務め、欧州がOrion向け3基目のEuropean Service Moduleを供給すると発表しました。これは欧州が有人宇宙の中心案件に深く組み込まれていることを示します。さらに三菱電機は3月4日、スペインのPLD Spaceへ5000万ユーロを出資し、小型衛星向けの打ち上げリソースとMIURA 5への優先アクセスを確保すると表明しました。産業企業が収益の確定前に打ち上げ枠を押さえにいくなら、それは軌道アクセスが“付随要素”ではなく“ボトルネック”になっているという市場シグナルです。

韓国も同じ流れの中にあります。6月12日の聯合ニュースによると、ハンミ半導体はSpaceX株を500億ウォン分取得する方針です。韓国資本が宇宙スタックへのエクスポージャーを取りにいっている動きとして見られます。加えてKASAは今月、韓国初の量産型低軌道衛星との初交信成功を発表し、7月から本格観測任務に入る予定だと説明しました。つまり韓国は、米国の宇宙バリュエーションを眺めているだけではなく、資本面とハード面の両方からエコシステムに接続しようとしているわけです。

私の見方では、このテーマは本物ですが、宇宙という言葉が付けば何でも買われる段階ではありません。SpaceXの上場は確かに追い風ですが、同時に評価の基準を一気に引き上げました。恩恵を受けやすいのは、打ち上げ能力、衛星製造、推進系、ミッション機器、主権通信プログラムに結びつく企業です。逆に、連想だけで買われている銘柄は厳しく選別されやすいはずです。市場全体としては、これはミーム相場というより、軌道インフラの希少性を映す取引に近い。ただし希少性の相場は、実体あるプラットフォームと便乗組を見分けなくなった瞬間に危うくなります。

リスク注意: この記事は情報提供を目的とした市場解説であり、個別の投資助言ではありません。宇宙・防衛・高成長技術関連銘柄は値動きが大きく、政策、打ち上げ、規制、実行面の遅延や失敗でセンチメントが急変する可能性があります。

出典:

MarketWatch: SpaceX IPO live coverage

JAXA: H3 Launch Vehicle

AP: H3 rocket returns to flight

ESA: Luca Parmitano joins Artemis III as pilot

Mitsubishi Electric: Invests in PLD Space

Yonhap: Hanmi Semiconductor to acquire SpaceX shares

KASA: Korea’s first mass-produced LEO satellite

原创文章,作者:financial transaction,如若转载,请注明出处:https://www.fanbi.net/archives/394