目錄

- 合規進展:“美國本土”交易所的敘事優勢

- 新渠道打通:深度綁定 Robinhood

- 代幣經濟模型重塑:回購代幣全部銷毀

- 籌 碼結構轉變:換手完成,車夠輕才好拉

去中心化 Perp DEX 項目 Lighter(LIT)近期的幣價表現相當強勢。

OKX 行情顯示,截至今日 14:30,LIT 暫報 2.65 USDT,24 小時漲幅 19.4%。以四月初的歷史低位 0.78 USDT 計算,LIT 在近三個月內已實現瞭超 3 倍的強勢反彈。

綜合 Lighter 近期在監管、產品以及代幣方面動向,LIT 強勢的幣價表現可歸因於多個基本面敘事同時共振後的結果。

合規進展:“美國本土”交易所的敘事優勢

Lighter 本輪走強的的第一條主線,是其在合規路徑上的快速清晰化。

這一點在 Lighter 與其最大競爭對手 Hyperliquid(HYPE)的對比中尤為明顯,後者長期占據鏈上 Perp DEX 賽道的龍頭位置,但其離岸屬性卻總是被視作一個潛在的合規隱患,尤其在美國監管框架逐步收緊背景下,這更是意味著持續存在的政策不確定性。

相比之下,Lighter 的定位則更偏向“美國監管體系內生的交易基礎設施”。作為美國背景項目,Lighter 正在主動把自身嵌入監管體系之內,從而獲得一種新的“合規溢價”。

在四月初的 Q1 投資者電話會議中,Lighter 創始人兼 CEO Vladimir Novakovski 曾明確表示,公司已在美國啟動鏈上衍生品交易牌照申請流程。Vladimir 就此直言:“如果要服務 Citadel 等傳統金融機構,沒有牌照是不現實的。”

昨日,Novakovski 再次於 X 上表示,其個人現已成為美國商品期貨交易委員會(CFTC)創新咨詢委員會成員。這一點在市場語境中的意義遠大於其表面頭銜。CFTC 的創新咨詢委員會本質上是監管機構與市場參與者之間的“制度緩沖層”,負責就技術、法律與金融交叉領域向 CFTC 提供政策建議。在當前的監管趨勢下,Vladimir 的這一新身份意味著 Lighter 不僅僅是在“適應監管”,而是可以參與到規則制定的早期階段。

此外還有一個需要留意的信息,新任美聯儲主席沃什在其上任前的財務信息公示中,曾披露自己持有一定的 LIT,雖然這並不意味著沃什會利用自身職權做些什麼,但這種“潛在的政策網絡關聯”還是會強化市場對 Lighter 合規資源優勢的定價想象。

新渠道打通:深度綁定 Robinhood

除合規進展外,Lighter 本輪爆發的第二個關鍵變量在於開拓瞭新的分發渠道,尤其是與 Robinhood 的深度綁定。

上周,Robinhood 與 Lighter 聯合宣佈,前者旗下的 Robinhood Wallet 已支持由 Lighter 驅動的原生 Perp 交易入口,用戶可在錢包內直接交易永續合約及代幣化股票資產,並使用 USDG 作為計價資產。

作為 Lighter 的投資方,此前市場也曾預期過 Robinhood 與 Lighter 會有相關合作,但也有部分用戶擔憂 Robinhood 會選擇自建 Perp 產品,從而與 Lighter 構成競爭關系。但最新的公告則意味著,Robinhood 最終還是選擇瞭將永續合約交易能力接入 Lighter。

對於 Lighter 而言,這意味著其角色發生瞭一個質的轉變 —— 它已不再僅僅隻是一個獨立 DEX,而是將逐步成為 Robinhood Wallet 體系中的默認執行層與流動性引擎,Robinhood 的龐大用戶群體將能夠更便捷地訪問其服務。

近期因自身 Meme 代幣暴漲而備受關註的知名交易員 Ansem 對此也給出瞭極高的評價:“Lighter 和 Robinhood 的合作看起來是要‘搞個大的’。”

代幣經濟模型重塑:回購代幣全部銷毀

Lighter 近期的另一大關鍵動作,是在 7 月 1 日官宣瞭對代幣經濟模型進行更新,此舉進一步強化瞭 LIT 作為“現金流驅動型資產”的定價邏輯。

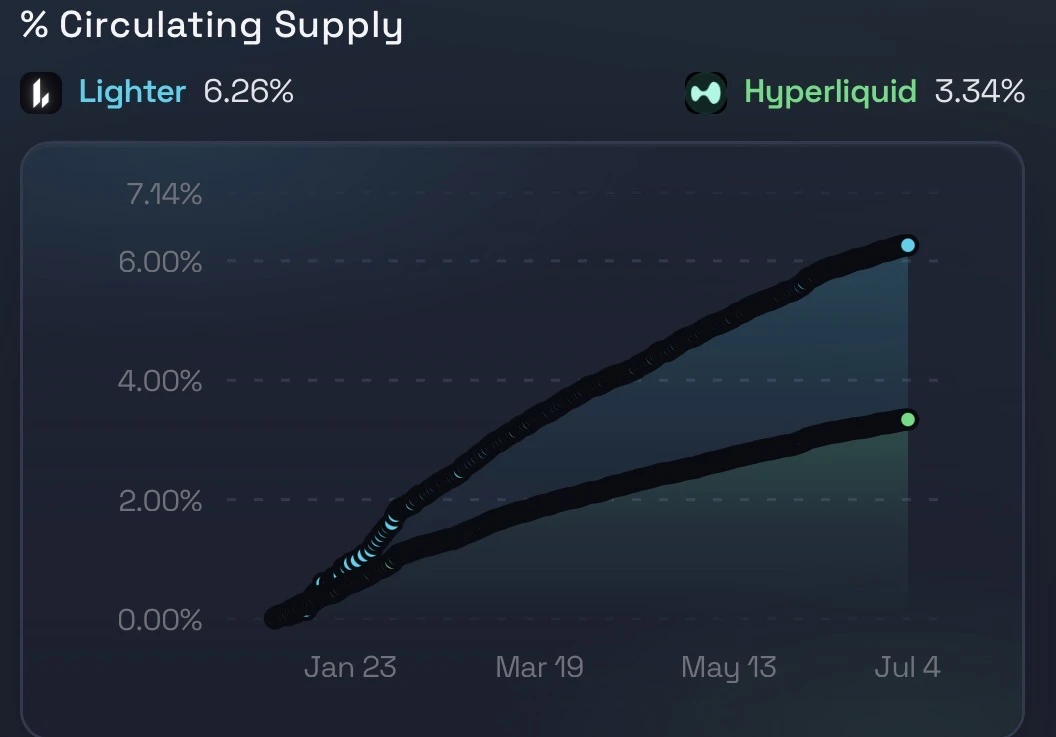

在本次更新中,Lighter 明確將協議收入全部用於回購 LIT,並將回購機制從“程序化買入”升級為“永久銷毀”。截至當時,Lighter 已累計回購約 1550 萬枚 LIT,占流通供應約 6.26%,並將在 Q2 結束後執行首次鏈上銷毀。

與此同時,LIT 的質押機制也被重新設計。在早期通過 TGE 前收入進行補貼之後,團隊宣佈將逐步引入生態代幣用於質押收益,並將目標年化收益設定在約 6%。在當前約 1.25 億枚 LIT 質押規模下,對應年分發約 750 萬枚代幣。

在這一框架下,LIT 的經濟模型開始呈現出一個相對清晰的結構:一端是持續穩定的協議收入 ➡️ 全額回購並銷毀 ➡️ 收縮流通供給;另一端是面向長期持有者的質押收益 ➡️ 以生態代幣形式定向分配。

跟蹤 Perp DEX 賽道的數據分析師 ajey.lit 則貼出瞭 LIT 與 HYPE 的回購數據對比,結果相當令人意外。與素來強調收入及回購的 HYPE 對比,LIT 的回購力度相對而言甚至更強 —— 截至當前,Lighter 回購代幣數量約占流通供應的 6.26%,顯著高於 Hyperliquid(HYPE)約 3.34%;若按回購金額與市值對比的口徑計算,Lighter 回購占比約為 4%,亦高於後者約 1.8%。

籌 碼結構轉變:換手完成,車夠輕才好拉

如果把合規、分發、經濟模型三條線放在一起看,會發現 LIT 的上漲並不是單一催化驅動,而是一個典型的“延遲定價 + 集體重估”過程。

而這一切的前提,是 LIT 的底部籌 碼已在前期的持續下跌中完成瞭充分洗盤。

自 LIT TGE 以來,受加密貨幣市場整體不振,Perp DEX 賽道競爭激烈,以及早期空投用戶持續退出的影響,LIT 形成瞭典型的下行拋壓結構;與此同時,做市與長線資金在低位完成瞭持續吸籌,使得籌 碼逐漸從“松散分佈”轉向“集中沉淀”。這一過程本質上可理解為一次底部換手。

在 Lighter 基本面逐步改善的同時,LIT 的市場結構也已從“解套盤與拋壓主導”逐步切換到瞭“增量資金定價主導”。在這種結構變化下,基本面的邊際改善才真正開始被放大。此外,這一結構還疊加瞭空頭倉位的集中存在,在長時間橫盤與下跌預期中,部分空頭頭寸逐步累積,而當價格開始突破關鍵區間後,市場流動性呈現明顯不對稱 —— 上方拋壓不足,而空頭回補成為新增買盤來源,從而放大瞭價格彈性。

總而言之,LIT 這一輪上漲並不應該被理解為單一因素驅動,而是三個層面的共同作用:一是基本面從不確定走向可驗證;二是籌 碼結構從拋壓主導走向換手完成;三是空頭與流動性結構反向放大彈性。

LIT 並沒有“突然變強”,隻是在“逐步被重新定價”。

以上就是Lighter(LIT)幣底部反彈已3倍,怎麼就起飛瞭?的詳細內容,更多關於Lighter(LIT)幣近期暴漲的原因的資料請關註腳本之傢其它相關文章!

原创文章,作者:fanbi,如若转载,请注明出处:https://www.fanbi.net/archives/1065